AktualnościFederacja

Ulga dla sportu

Ulga dla sportu

Od 1 stycznia 2022 roku obowiązuje nowa ulga, potocznie nazywana ulgą dla sportu, a także szerzej – ulgą sponsoringową. Jest to nowa, ważna zachęta na rzecz przekazywania środków przez przedsiębiorców na sport. Dzięki temu rozwiązaniu mogą oni w szerszym zakresie wspierać działalność sportową poprzez zagwarantowanie możliwości uwzględnienia finansowego wymiaru tego wsparcia w ich rozliczeniu podatkowym.

Kogo dotyczy ulga?

Ulga może dotyczyć praktycznie każdego przedsiębiorcy. Mogą z niej korzystać zarówno osoby fizyczne prowadzące pozarolniczą działalność gospodarczą, jak i podatnicy podatku dochodowego od osób prawnych. W tym drugim przypadku ustawa o CIT wymaga jednak, by podatnik uzyskiwał przychody inne niż przychody z zysków kapitałowych.

Ulga przeznaczona jest zatem dla podatników:

PIT – podatnicy prowadzący działalność gospodarczą opodatkowaną na ogólnych zasadach według skali podatkowej i podatkiem liniowym;

CIT – podatnicy uzyskujący przychody inne niż przychody z zysków kapitałowych.

Na czym polega ulga?

Wprowadzana ulga pozwala przedsiębiorcom odliczyć od podstawy opodatkowania 50% wydatków, stanowiących koszty uzyskania przychodów na zasadach ogólnych, poniesionych między innymi na działalność sportową. Warto pamiętać, że kwota odliczenia nie może przekroczyć w roku podatkowym kwoty dochodu uzyskanego przez podatnika odpowiednio z przychodów innych niż przychody z zysków kapitałowych (CIT) oraz pozarolniczej działalności gospodarczej (PIT). W praktyce ulga pozwoli podatnikowi rozliczyć w podatku dochodowym 150% poniesionych kosztów (100% – koszt uzyskania przychodów, 50% – odliczenie w ramach ulgi).

Na jakie koszty obowiązuje ulga?

W ramach ulgi sponsoringowej, odliczeniu podlegać będą koszty poniesione na finansowanie działalności sportowej, tj. koszty finansowania:

1) klubu sportowego, niedziałającego w celu osiągnięcia zysku, na realizację celów obejmujących zakup sprzętu, pokrycie kosztów organizacji zawodów lub uczestnictwa w nich, pokrycie kosztów korzystania z obiektów oraz finansowanie stypendiów sportowych;

2) stypendium sportowego, przyznawanego przez jednostki samorządu terytorialnego, ministra właściwego do spraw kultury fizycznej, organizacje pożytku publicznego lub kluby sportowe, za osiągnięcie określonego wyniku sportowego lub umożliwiające przygotowanie się do imprezy sportowej;

3) imprezy sportowej, która nie jest imprezą masową (według ustawy o bezpieczeństwie imprez masowych) – zasadne jest, aby podatnik każdorazowo potwierdzał u organizatora, jaki jest charakter imprezy, którą zamierza wesprzeć.

W ramach ulgi sponsoringowej, przedsiębiorcy uzyskają zatem możliwość dodatkowego odliczenia wydatków (stanowiących po ich stronie koszty uzyskania przychodów), poniesionych na tak rozumianą działalność sportową. Ma to zachęcić przedsiębiorców m.in. do współpracy z klubami sportowymi, a tym ostatnim ułatwić pozyskiwanie dodatkowych środków na działalność.

Ważne jest, by jednoznacznie określić, kto i na co otrzyma od podatnika określone finansowanie.

Dla kogo finansowanie?

W przypadku klubu sportowego, finansowany może być wyłącznie taki klub, który nie działa w celu osiągnięcia zysku. Są to kluby, które nie prowadzą działalności gospodarczej, a także takie, które taką działalność prowadzą, lecz nie jest ona głównym lub jednym z głównych celów działania, a jedynie środkiem umożliwiającym prowadzenie głównej działalności.

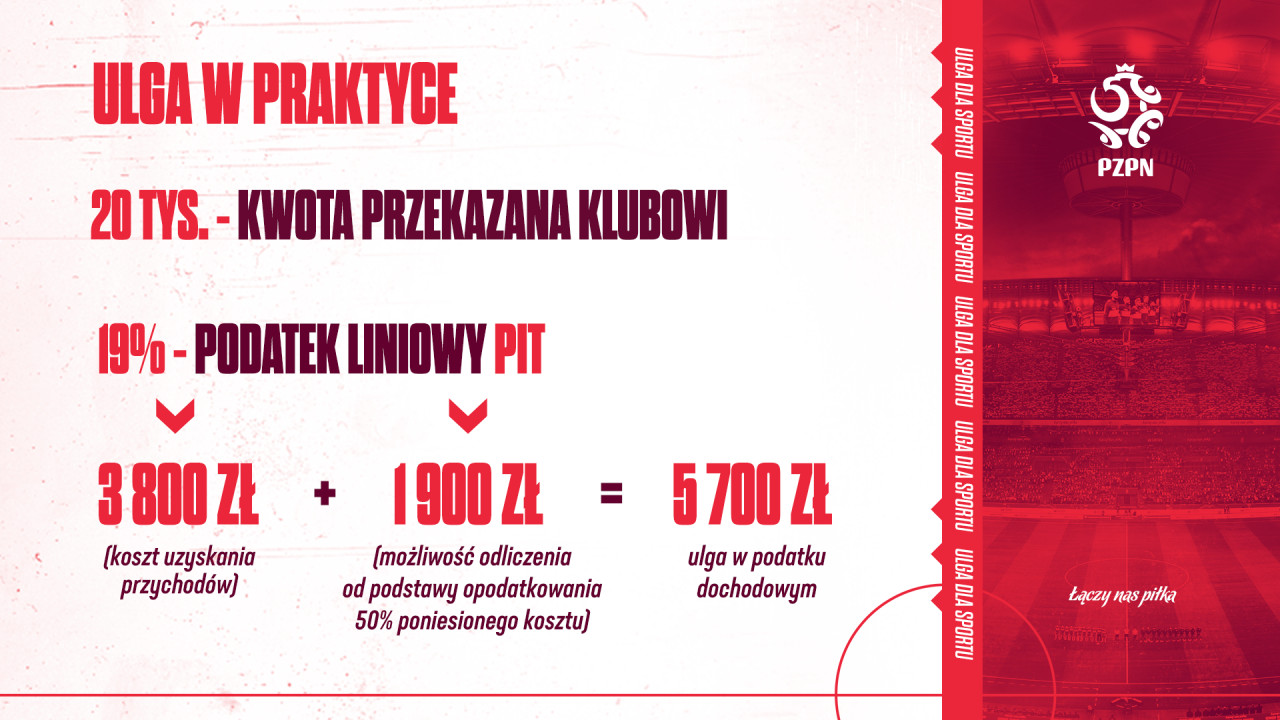

Ulga w praktyce

W praktyce skorzystanie z ulgi będzie oznaczać, że przedsiębiorca współpracujący z klubem sportowym, niedziałającym w celu osiągnięcia zysku, przeznaczając na działalność tego klubu 20 tys. zł i opłacając podatek liniowy według 19% stawki, w podatku PIT zyskuje 3 800 zł (19% x 20 tys. zł) z uwagi na zaliczenie tego wydatku do kosztów uzyskania przychodów oraz dodatkowo 1 900 zł (19% x 10 tys. zł) z uwagi na proponowaną możliwość odliczenia od podstawy opodatkowania 50% poniesionego kosztu, tj. 10 tys. zł. Łącznie w podatku dochodowym przedsiębiorca zyskuje zatem 5 700 zł.

Jak rozliczyć ulgę?

Odliczenia dokonuje się w zeznaniu za rok podatkowy, w którym poniesiono koszty. Podatnik korzystający z odliczenia składa w terminie złożenia zeznania, w którym dokonuje tego odliczenia, informację, według ustalonego wzoru, zawierającą wykaz poniesionych kosztów podlegających odliczeniu.

>>>DOWIEDZ SIĘ WIĘCEJ NA GOV.PL<<<